3月18日起,云南省個人所得稅綜合所得年度匯算可以這樣申報了

云南百滇稅務(wù)師事務(wù)所有限公司 2020-03-18

| 重磅:點擊鏈接下載 《企業(yè)重組和資本交易稅收實務(wù)研究總結(jié) 萬偉華◎編著 170萬字 解讀政策背后的“稅收邏輯”》 |

?

《國家稅務(wù)總局云南省稅務(wù)局關(guān)于開通手機個人所得稅APP綜合所得年度匯算功能的通告》:2020年3月18日起,云南省納稅人的個人所得稅APP手機端、自然人電子稅務(wù)局網(wǎng)頁端已開通個人所得稅綜合所得年度匯算遠程辦稅渠道。

?

個人所得稅APP下載二維碼

在2019年度已依法預(yù)繳個人所得稅,且年度綜合所得收入不超過12萬元或者年度匯算應(yīng)補稅金額不超過400元或者不申請年度匯算退稅,可免于辦理匯算申報。

2019年度已預(yù)繳稅額大于年度應(yīng)納稅額且申請退稅的,2019年度綜合所得收入超過12萬元且需要補稅金額超過400元的,取得兩處及以上綜合所得,合并后適用稅率提高導致已預(yù)繳稅額小于年度應(yīng)納稅額等情形,需要辦理2019年度個人所得稅綜合所得年度匯算

僅取得境內(nèi)綜合所得且需要辦理匯算申報的,可在個人所得稅年度匯算功能界面辦理申報。取得境外所得需辦理匯算申報的,須前往匯繳地辦稅服務(wù)廳辦理。

個人所得稅APP操作界面

根據(jù)需要選擇:

使用已申報數(shù)據(jù)填寫:數(shù)據(jù)來源于自行申報及支付方扣繳申報

自行填寫:根據(jù)實際情況自行填寫申報表

查看收入納稅數(shù)據(jù):

可查看收入納稅數(shù)據(jù)、專項附加扣除采集記錄,點擊單條納稅數(shù)據(jù)后可查看詳細申報數(shù)據(jù),如從未取得該筆收入,可進行申訴或刪除,該收入將暫不并入年度匯算。

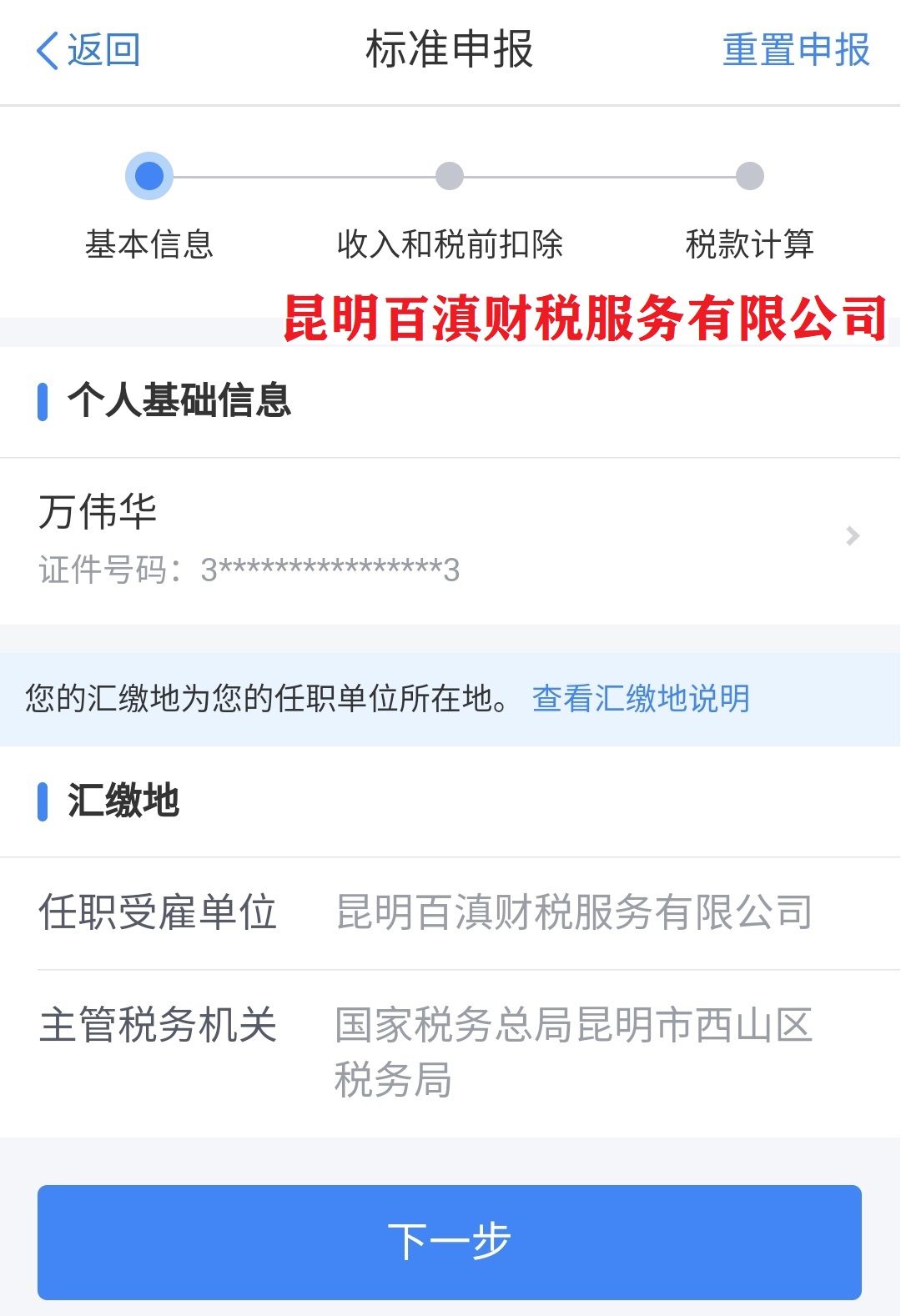

使用已申報數(shù)據(jù)填寫

上圖每項數(shù)據(jù)都可點擊右側(cè)小箭頭查看具體明細申報數(shù)據(jù)。

根據(jù)匯算年度取得的綜合所得收入以及發(fā)生的符合規(guī)定的各項稅前扣除項目,據(jù)實填寫。

您有符合條件的大病醫(yī)療等專項附加扣除,請?zhí)崆霸?ldquo;專項附加扣除填報”模塊填寫信息。

有未申報的收入或未足額享受的稅前扣除項目,可在匯算申報時補充申報。

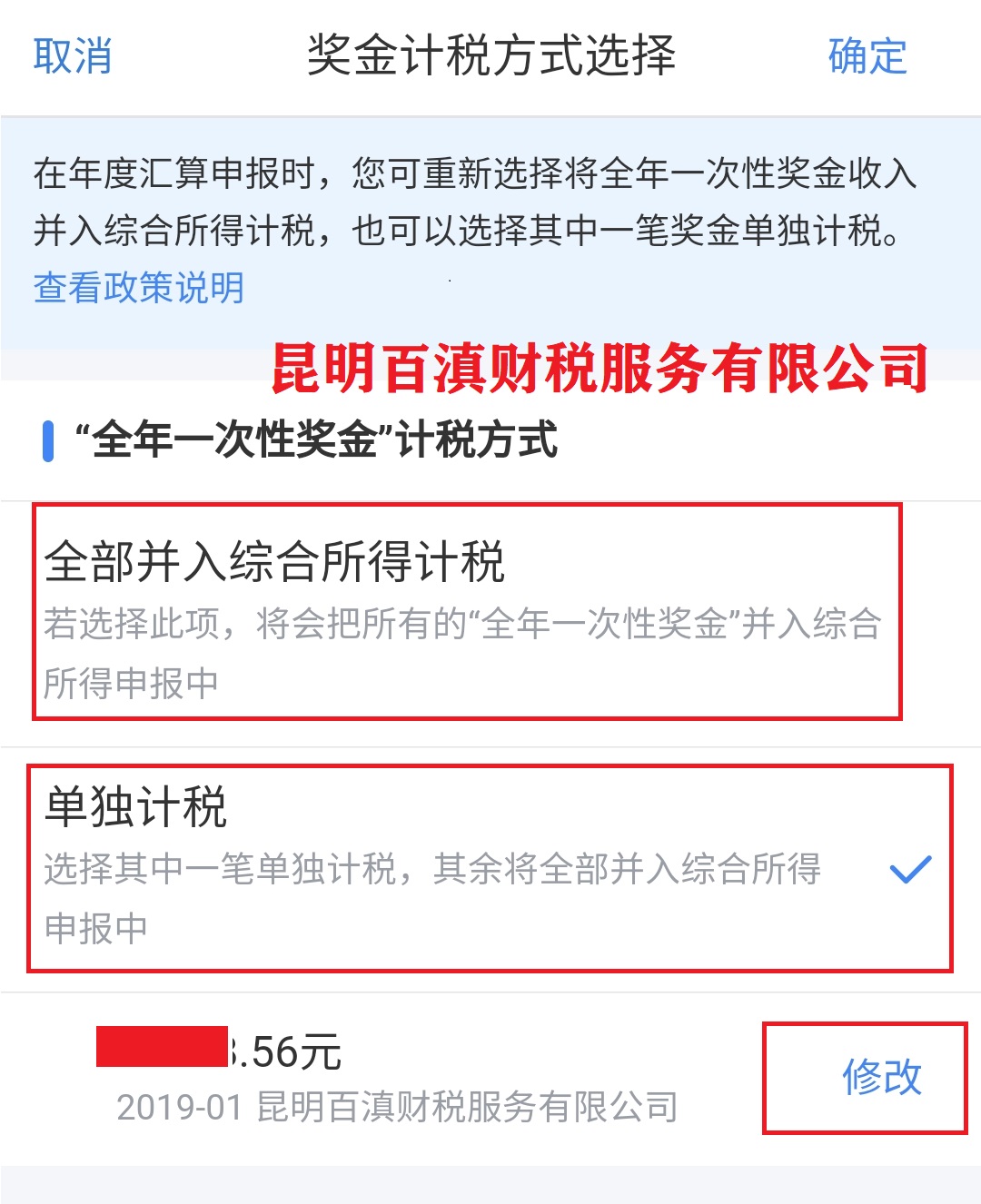

如果您的扣繳單位已在日常申報時為您按照獎金單獨計稅方式申報了稅款,在年度匯算申報時,您可重新選擇將獎金收入并入綜合所得計稅,也可以選擇其中一筆獎金單獨計稅。

選擇將全年一次性獎金并入綜合所得計稅的,應(yīng)將獎金收入與工資薪金收入合并填寫;選擇單獨計稅的,該筆獎金無需計入工資薪金收入。

點擊 收入-工資薪金 右側(cè)的小箭頭

匯算的收入和扣除數(shù)據(jù)填寫完畢后,點擊下一步,進入稅款計算

數(shù)據(jù)無疑問,點擊提交申報,進行補稅或退稅。

自行申報的界面

自然人電子稅務(wù)局網(wǎng)頁端界面(略)

網(wǎng)址:https://etax.chinatax.gov.cn/

納稅人2019年度匯算辦理方式

1、自行辦理年度匯算。

2、通過取得工資薪金或連續(xù)性取得勞務(wù)報酬所得的扣繳義務(wù)人代為辦理。由扣繳義務(wù)人代為辦理的,納稅人應(yīng)在2020年4月30日前與扣繳義務(wù)人進行書面確認,補充提供其2019年度在本單位以外取得的綜合所得收入、相關(guān)扣除、享受稅收優(yōu)惠等信息資料,并對所提交信息的真實性、準確性、完整性負責。

3、委托涉稅專業(yè)服務(wù)機構(gòu)或其他單位及個人辦理,受托人需與納稅人簽訂授權(quán)書。

手機app-辦稅-委托代理關(guān)系管理

扣繳義務(wù)人集中辦理綜合所得匯算清繳申報

納稅人與扣繳義務(wù)人應(yīng)在納稅年度終了后,自愿在線下建立授權(quán)申報關(guān)系。納稅人的范圍僅限于扣繳義務(wù)人在納稅年度內(nèi)為其申報過正常工資薪金所得、外籍人員正常工資薪金所得、勞務(wù)報酬所得(保險營銷員、證券經(jīng)紀人)的居民個人,且不要求辦理匯繳申報時納稅人是否在職。

集中辦理匯繳不支持逾期辦理??劾U義務(wù)人為納稅人辦理匯算清繳,應(yīng)在6月30日前代為填報相關(guān)表單以及辦理后續(xù)的補退稅等相關(guān)事項。

扣繳義務(wù)人集中辦理綜合所得匯算清繳的前提是納稅人尚未辦理年度申報,納稅人已自行申報的,扣繳單位不得再進行申報或者更正、作廢申報。

納稅人如果已要求扣繳義務(wù)人為其集中辦理綜合所得匯算清繳,同樣也可以自行申報或者作廢扣繳義務(wù)人集中申報記錄后重新申報。納稅人同樣也可以自行發(fā)起匯算清繳申報后的補退稅,但已在補退稅流程中除外。

受委托機構(gòu)為納稅人辦理綜合所得匯算清繳申報

年度匯算的退稅、補稅納稅人申請年度匯算退稅,應(yīng)當提供其在中國境內(nèi)開設(shè)的符合條件的銀行賬戶。

納稅人辦理年度匯算補稅的,可以通過網(wǎng)上銀行、辦稅服務(wù)廳POS機刷卡、銀行柜臺、非銀行支付機構(gòu)等方式繳納。

欲了解我們的服務(wù)或更多的稅收政策信息,敬請聯(lián)系我們(13700683513 萬偉華,或添加微信)。

本文內(nèi)容僅供一般參考用,并非旨在成為可依賴的會計、稅務(wù)或其他專業(yè)意見。我們不能保證這些資料在日后仍然準確。任何人士不應(yīng)在沒有詳細考慮相關(guān)的情況及獲取適當?shù)膶I(yè)意見下依據(jù)所載內(nèi)容行事。本文所有提供的內(nèi)容均不應(yīng)被視為正式的審計、會計、稅務(wù)或其他建議,我們不對任何方因使用本文內(nèi)容而導致的任何損失承擔責任。

本網(wǎng)站原創(chuàng)的文章未經(jīng)許可,禁止進行轉(zhuǎn)載、摘編、復(fù)制及建立鏡像等任何使用。本網(wǎng)站所轉(zhuǎn)載的文章,僅供學術(shù)交流之目的,文章或資料的原文版權(quán)歸原作者或原版權(quán)人所有。文章如涉及版權(quán)問題,請聯(lián)系我們(13700683513、79151893@qq.com 請附上文章鏈接),我們會盡快刪除。

微信掃一掃關(guān)注我們的微信公眾號

滇公網(wǎng)安備 53010202000370號

滇公網(wǎng)安備 53010202000370號