“研發(fā)支出”輔助賬及輔助賬匯總表

云南百滇稅務(wù)師事務(wù)所有限公司 2019-03-16

| 重磅:點擊鏈接下載 《企業(yè)重組和資本交易稅收實務(wù)研究總結(jié) 萬偉華◎編著 170萬字 解讀政策背后的“稅收邏輯”》 |

?

發(fā)布日期:2019-03-14

來源: 上海稅務(wù)

來源: 上海稅務(wù)

附件下載:“研發(fā)支出”輔助賬及輔助賬匯總表

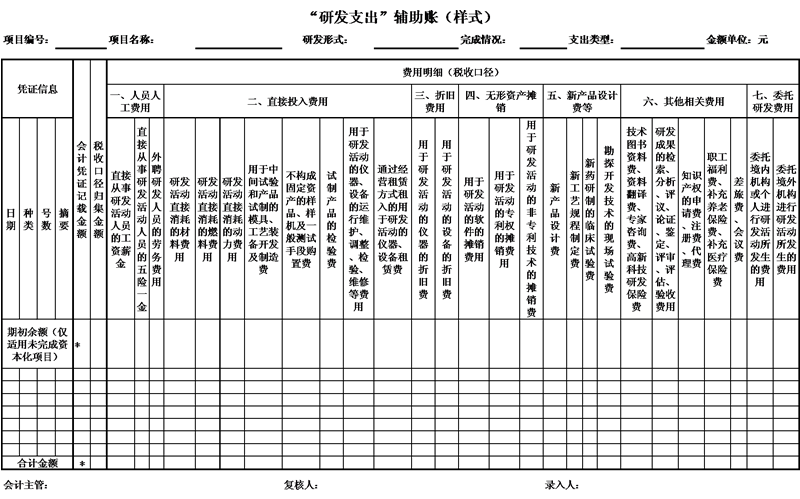

一、輔助賬登記說明

1.本輔助賬在項目立項時設(shè)置,登記已按照國家財務(wù)會計制度進(jìn)行會計處理,且符合稅前加計扣除歸集范圍的研發(fā)費用。

2.項目編號:根據(jù)企業(yè)自身情況填寫。

3.項目名稱:根據(jù)企業(yè)研發(fā)項目計劃書或立項決議文件等據(jù)實填寫。

4.研發(fā)形式:根據(jù)企業(yè)研發(fā)項目計劃書、立項決議文件、研發(fā)合同等明確的研發(fā)形式,選填自主研發(fā)、委托研發(fā)(關(guān)聯(lián))、委托研發(fā)(非關(guān)聯(lián))、合作研發(fā)或集中研發(fā)。

5.完成情況:根據(jù)項目完成情況,選填未完成或已完成。研發(fā)失敗的項目選填已完成。

6.支出類型:根據(jù)會計處理情況,選填費用化或資本化。同一項目費用化、資本化支出應(yīng)分別設(shè)置輔助賬;費用化項目符合資本化條件時,其輔助賬完成情況選填已完成,同時,新設(shè)該項目資本化支出輔助賬,登記發(fā)生的資本化支出。

7.會計憑證記載金額:按照國家財務(wù)會計制度規(guī)定核算的,包含本項目研發(fā)費用的相關(guān)憑證金額登記;同一憑證記載的涉及本項目所有研發(fā)費用在同一行列示。

8.稅收口徑歸集金額:按照加計扣除政策,歸集項目研發(fā)費用金額。

"9.費用明細(xì)(稅收口徑):分列登記屬于加計扣除政策歸集范圍的研發(fā)費用金額。涉及稅會差異的,按可稅前扣除的金額登記;涉及多個研發(fā)項目的,按實際工時占比等合理方法分配登記。

(1)對研發(fā)人員股權(quán)激勵的支出,在行權(quán)日所屬年度已按規(guī)定在稅前扣除的,如激勵對象在行權(quán)當(dāng)年仍參與研發(fā)工作的,登記計入激勵對象當(dāng)年所從事研發(fā)項目的費用明細(xì)中的工資薪金,如激勵對象在行權(quán)當(dāng)年不再從事研發(fā)工作的,直接計入?yún)R總表中第4行“其中:其他事項”;

?。?)“外聘研發(fā)人員的勞務(wù)費用”中由勞務(wù)派遣單位支付給外聘研發(fā)人員的,企業(yè)應(yīng)根據(jù)勞務(wù)派遣單位提供的相關(guān)研發(fā)人員費用明細(xì)中的工資薪金和五險一金登記;

(3)銷售研發(fā)活動直接形成產(chǎn)品(包括組成部分)對應(yīng)的材料部分,及特殊收入部分等三種情況,直接在A107012《研發(fā)費用加計扣除優(yōu)惠明細(xì)表》中相關(guān)欄次填報;

(4)“三、折舊費用”、“四、無形資產(chǎn)攤銷”涉及加速折舊或縮短攤銷年限的,按照稅前扣除的折舊或攤銷部分登記;

(5)委托研發(fā)項目只填寫“七、委托研發(fā)費用”中相關(guān)列次,一至六列無需填寫;受托方為關(guān)聯(lián)的,委托方應(yīng)留存受托方在研發(fā)過程中實際發(fā)生的研發(fā)項目費用支出明細(xì);委托境外個人進(jìn)行研發(fā)活動所發(fā)生的費用,直接在A107012《研發(fā)費用加計扣除優(yōu)惠明細(xì)表》中相關(guān)欄次填報;

(6)合作研發(fā)各方存在費用結(jié)算的,費用收入方應(yīng)按扣除對方支付的費用后的余額登記,費用支付方應(yīng)將支付給對方的費用作為委托研發(fā)項目登記;

?。?)集中研發(fā)應(yīng)由企業(yè)集團(tuán)歸集登記,相關(guān)成員企業(yè)根據(jù)集團(tuán)歸集的可加計扣除的研發(fā)費用和分配比例登記; (8)企業(yè)為獲得創(chuàng)新性、創(chuàng)意性、突破性的產(chǎn)品進(jìn)行創(chuàng)意設(shè)計活動而發(fā)生的相關(guān)費用直接在A107010《免稅、減稅收入及加計扣除優(yōu)惠明細(xì)表》中填報。"

二、表內(nèi)表間關(guān)系

1.期初余額(僅適用未完成資本化項目):根據(jù)該項目上年度“合計金額”填寫。

2.合計金額:根據(jù)各行數(shù)據(jù)匯總。

3.稅收口徑歸集金額:費用明細(xì)(稅收口徑)各列合計金額。

4.年度終了,將當(dāng)年費用化項目及當(dāng)年結(jié)轉(zhuǎn)形成無形資產(chǎn)的資本化的輔助賬,按項目編號、項目名稱、研發(fā)形式、完成情況、支出類型等表頭信息和表中合計金額行的相關(guān)列次金額填至《“研發(fā)支出”輔助賬匯總表》中。

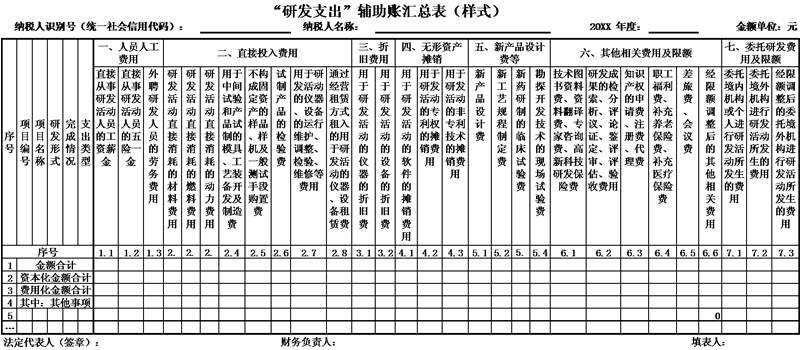

一、填報說明

1.本表是根據(jù)本年《“研發(fā)支出”輔助賬》匯總填報,不包括當(dāng)年未結(jié)轉(zhuǎn)形成無形資產(chǎn)的資本化支出輔助賬。

2.其他事項:填報符合研發(fā)費加計扣除條件,但不能歸集到具體研發(fā)項目的支出,如企業(yè)對研發(fā)人員股權(quán)激勵支出等。

二、表內(nèi)表間關(guān)系

1.根據(jù)《“研發(fā)支出”輔助賬》中項目編號、項目名稱、研發(fā)形式、完成情況、支出類型等表頭信息和表中合計金額行的相關(guān)列次金額填報本表。

2.第1行 = 第2+3行。

3.第2行匯總本年度結(jié)轉(zhuǎn)無形資產(chǎn)的資本化項目金額。

4.第3行匯總本年度費用化項目及其他事項金額。

5.第6.6列根據(jù)相關(guān)研發(fā)項目第6.1至6.5列合計與(第1.1至5.4列合計)×10%/(1-10%)孰小值填報。

"6.第7.3列按以下原則填報:

?。?)第1行:第7.3列根據(jù)(第1.1至5.4列合計+第6.6列+第7.1列×80%)×2/3與第7.2列×80%的孰小值填報,如企業(yè)當(dāng)年發(fā)生直接計入A107010《免稅、減稅收入及加計扣除優(yōu)惠明細(xì)表》中填報的創(chuàng)意設(shè)計活動的費用,在計算境內(nèi)外研發(fā)費用比例時可計入境內(nèi)符合條件研發(fā)費基數(shù);

(2)其他行:第7.3列=第1行第7.3列÷第1行第7.2列×相應(yīng)行第7.2列(資本化項目需確定加計扣除攤銷金額,而費用化項目可不填寫)。"

7.在年度納稅申報享受研發(fā)費加計扣除優(yōu)惠時,將本表合計金額、資本化金額、費用化金額相關(guān)列次填至A107012《研發(fā)費用加計扣除優(yōu)惠明細(xì)表》相關(guān)欄次。

欲了解我們的服務(wù)或更多的稅收政策信息,敬請聯(lián)系我們(13700683513 萬偉華,或添加微信)。

本文內(nèi)容僅供一般參考用,并非旨在成為可依賴的會計、稅務(wù)或其他專業(yè)意見。我們不能保證這些資料在日后仍然準(zhǔn)確。任何人士不應(yīng)在沒有詳細(xì)考慮相關(guān)的情況及獲取適當(dāng)?shù)膶I(yè)意見下依據(jù)所載內(nèi)容行事。本文所有提供的內(nèi)容均不應(yīng)被視為正式的審計、會計、稅務(wù)或其他建議,我們不對任何方因使用本文內(nèi)容而導(dǎo)致的任何損失承擔(dān)責(zé)任。

本網(wǎng)站原創(chuàng)的文章未經(jīng)許可,禁止進(jìn)行轉(zhuǎn)載、摘編、復(fù)制及建立鏡像等任何使用。本網(wǎng)站所轉(zhuǎn)載的文章,僅供學(xué)術(shù)交流之目的,文章或資料的原文版權(quán)歸原作者或原版權(quán)人所有。文章如涉及版權(quán)問題,請聯(lián)系我們(13700683513、79151893@qq.com 請附上文章鏈接),我們會盡快刪除。

微信掃一掃關(guān)注我們的微信公眾號

滇公網(wǎng)安備 53010202000370號

滇公網(wǎng)安備 53010202000370號