個(gè)人買賣二手房怎么繳稅?買房能享受哪些稅收優(yōu)惠?秘訣都在這里

云南百滇稅務(wù)師事務(wù)所有限公司 2018-05-26

| 重磅:點(diǎn)擊鏈接下載 《企業(yè)重組和資本交易稅收實(shí)務(wù)研究總結(jié) 萬偉華◎編著 170萬字 解讀政策背后的“稅收邏輯”》 |

?

廣東地稅

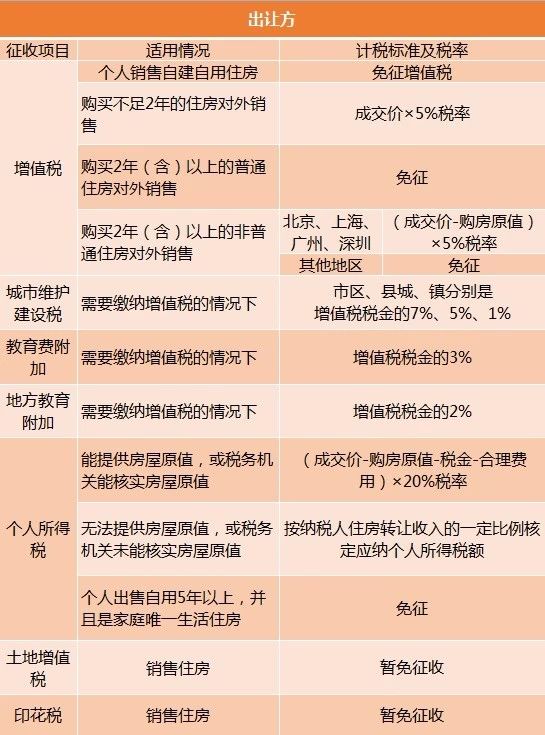

一、個(gè)人出讓住房要繳下面這些稅

政策依據(jù)

《財(cái)政部 國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅〔2016〕36號) ;

《財(cái)政部、國家稅務(wù)總局關(guān)于營改增后契稅、房產(chǎn)稅、土地增值稅、個(gè)人所得稅計(jì)稅依據(jù)問題的通知》(財(cái)稅〔2016〕43號);

《財(cái)政部 國家稅務(wù)總局關(guān)于調(diào)整房地產(chǎn)交易環(huán)節(jié)稅收政策的通知》 (財(cái)稅〔2008〕137號);

《財(cái)政部 國家稅務(wù)總局關(guān)于個(gè)人所得稅若干政策問題的通知》 (財(cái)稅字〔1994〕20號);

《中華人民共和國個(gè)人所得稅法》;

《國家稅務(wù)總局關(guān)于個(gè)人住房轉(zhuǎn)讓所得征收個(gè)人所得稅有關(guān)問題的通知》(國稅發(fā)〔2006〕108號)

我要問

1、我省普通住房的標(biāo)準(zhǔn)是?

答:根據(jù)《關(guān)于確定我省普通住房標(biāo)準(zhǔn)的通知 》(粵建房字 [2005]58號)有關(guān)規(guī)定,我省享受優(yōu)惠政策的普通住房標(biāo)準(zhǔn)同時(shí)滿足以下條件:住宅小區(qū)建筑容積率在1.0以上、單套住房套內(nèi)建筑面積120平方米以下或單套住房建筑面積144平方米以下、實(shí)際成交價(jià)格低于同級別土地上住房平均交易價(jià)格1.44倍以下。

2、上表關(guān)于個(gè)人所得稅應(yīng)納稅所得額部分,允許扣減有關(guān)“合理費(fèi)用”是什么意思?

答:根據(jù)《國家稅務(wù)總局關(guān)于個(gè)人住房轉(zhuǎn)讓所得征收個(gè)人所得稅有關(guān)問題的通知》(國稅發(fā)[2006] 108號) 有關(guān)規(guī)定,合理費(fèi)用是指:納稅人按照規(guī)定實(shí)際支付的住房裝修費(fèi)用、住房貸款利息、手續(xù)費(fèi)、公證費(fèi)等費(fèi)用。

(1)支付的住房裝修費(fèi)用。納稅人能提供實(shí)際支付裝修費(fèi)用的稅務(wù)統(tǒng)一發(fā)票,并且發(fā)票上所列付款人姓名與轉(zhuǎn)讓房屋產(chǎn)權(quán)人一致的,其轉(zhuǎn)讓的住房在轉(zhuǎn)讓前實(shí)際發(fā)生的裝修費(fèi)用,可在以下規(guī)定比例內(nèi)扣除:

①已購公有住房、經(jīng)濟(jì)適用房:最高扣除限額為房屋原值的15%;

②商品房及其他住房:最高扣除限額為房屋原值的10%。納稅人原購房為裝修房,即合同注明房價(jià)款中含有裝修費(fèi)(鋪裝了地板,裝配了潔具、廚具等)的,不得再重復(fù)扣除裝修費(fèi)用。

(2)支付的住房貸款利息。納稅人出售以按揭貸款方式購置的住房的,其向貸款銀行實(shí)際支付的住房貸款利息,憑貸款銀行出具的有效證明據(jù)實(shí)扣除。

(3)納稅人按照有關(guān)規(guī)定實(shí)際支付的手續(xù)費(fèi)、公證費(fèi)等,憑有關(guān)部門出具的有效證明據(jù)實(shí)扣除。

二、受讓方要繳契稅

政策依據(jù)

《財(cái)政部 國家稅務(wù)總局 住房城鄉(xiāng)建設(shè)部關(guān)于調(diào)整房地產(chǎn)交易環(huán)節(jié)契稅 營業(yè)稅優(yōu)惠政策的通知》 (財(cái)稅〔2016〕23號)

我要問

1、如果我買的房是家里的唯一住房,有啥優(yōu)惠?

答:根據(jù)《財(cái)政部 國家稅務(wù)總局 住房城鄉(xiāng)建設(shè)部關(guān)于調(diào)整房地產(chǎn)交易環(huán)節(jié)契稅 營業(yè)稅優(yōu)惠政策的通知》 (財(cái)稅〔2016〕23號)規(guī)定,對個(gè)人購買家庭唯一住房(家庭成員范圍包括購房人、配偶以及未成年子女,下同),面積為90平方米及以下的,減按1%的稅率征收契稅;面積為90平方米以上的,減按1.5%的稅率征收契稅。

2、我這套房的評估價(jià)格與合同價(jià)格不同,到底哪個(gè)才是計(jì)稅價(jià)格呢?

答:根據(jù)《財(cái)政部 國家稅務(wù)總局關(guān)于推進(jìn)應(yīng)用房地產(chǎn)評估技術(shù)加強(qiáng)存量房交易稅收征管工作的通知 》(財(cái)稅 〔2010〕 105號) 規(guī)定:申報(bào)價(jià)格高于計(jì)稅參考值的,以申報(bào)價(jià)格作為計(jì)稅價(jià)格;申報(bào)價(jià)格低于計(jì)稅參考值的,如果納稅人不能按要求陳述、舉證正當(dāng)理由,以計(jì)稅參考值作為計(jì)稅價(jià)格。

文末附送

滿足以下條件即可免征契稅

①在婚姻關(guān)系存續(xù)期間,房屋、土地權(quán)屬原歸夫妻一方所有,變更為夫妻雙方共有或另一方所有的,或者房屋、土地權(quán)屬原歸夫妻雙方共有,變更為其中一方所有的,或者房屋、土地權(quán)屬原歸夫妻雙方共有,雙方約定、變更共有份額的,免征契稅。

政策依據(jù):財(cái)政部國家稅務(wù)總局關(guān)于夫妻之間房屋土地權(quán)屬變更有關(guān)契稅政策的通知 (財(cái)稅〔2014〕4號)

②因夫妻財(cái)產(chǎn)分割而將原共有房屋產(chǎn)權(quán)歸屬一方,是房產(chǎn)共有權(quán)的變動而不是現(xiàn)行契稅政策規(guī)定征稅的房屋產(chǎn)權(quán)轉(zhuǎn)移行為。因此,對離婚后原共有房屋產(chǎn)權(quán)的歸屬人不征收契稅。

政策依據(jù):國家稅務(wù)總局關(guān)于離婚后房屋權(quán)屬變化是否征收契稅的批復(fù) (國稅函〔1999〕391號)

③對于《中華人民共和國繼承法》規(guī)定的法定繼承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母)繼承土地、房屋權(quán)屬,不征契稅。

政策依據(jù):國家稅務(wù)總局關(guān)于繼承土地、房屋權(quán)屬有關(guān)契稅問題的批復(fù) (國稅函〔2004〕1036號)

來源:廣東省地稅局 湛江市地稅局

欲了解我們的服務(wù)或更多的稅收政策信息,敬請聯(lián)系我們(13700683513 萬偉華,或添加微信)。

本文內(nèi)容僅供一般參考用,并非旨在成為可依賴的會計(jì)、稅務(wù)或其他專業(yè)意見。我們不能保證這些資料在日后仍然準(zhǔn)確。任何人士不應(yīng)在沒有詳細(xì)考慮相關(guān)的情況及獲取適當(dāng)?shù)膶I(yè)意見下依據(jù)所載內(nèi)容行事。本文所有提供的內(nèi)容均不應(yīng)被視為正式的審計(jì)、會計(jì)、稅務(wù)或其他建議,我們不對任何方因使用本文內(nèi)容而導(dǎo)致的任何損失承擔(dān)責(zé)任。

本網(wǎng)站原創(chuàng)的文章未經(jīng)許可,禁止進(jìn)行轉(zhuǎn)載、摘編、復(fù)制及建立鏡像等任何使用。本網(wǎng)站所轉(zhuǎn)載的文章,僅供學(xué)術(shù)交流之目的,文章或資料的原文版權(quán)歸原作者或原版權(quán)人所有。文章如涉及版權(quán)問題,請聯(lián)系我們(13700683513、79151893@qq.com 請附上文章鏈接),我們會盡快刪除。

微信掃一掃關(guān)注我們的微信公眾號

滇公網(wǎng)安備 53010202000370號

滇公網(wǎng)安備 53010202000370號